Para emitir correctamente una factura intracomunitaria, es imprescindible cumplir una serie de requisitos legales previos. No basta con que el cliente sea de otro país de la UE: la validación fiscal es clave.

Requisitos obligatorios para facturar intracomunitariamente

Una operación intracomunitaria solo es válida si se cumplen todos estos puntos:

- El cliente tiene un NIF-IVA válido.

- El NIF-IVA está registrado en VIES.

- El cliente pertenece a un país de la UE distinto de España.

- El emisor también está dado de alta en VIES.

Si cualquiera de estos requisitos no se cumple, no puede aplicarse la exención.

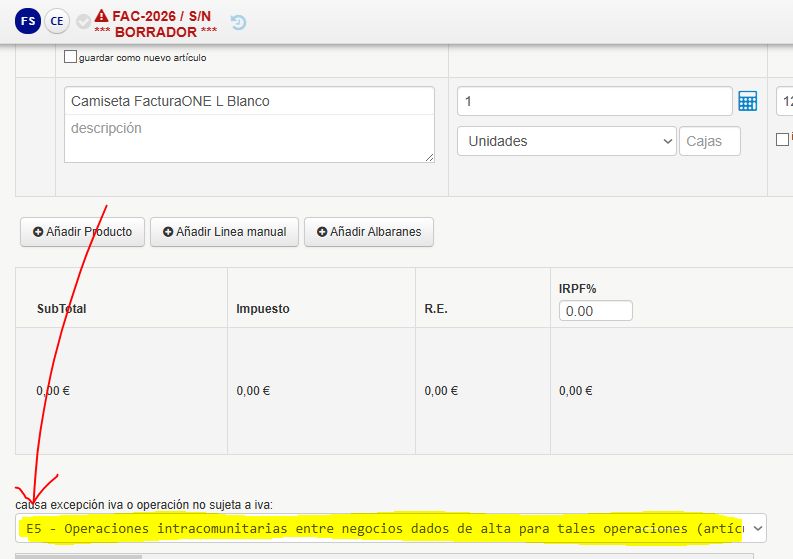

Qué exención se aplica en la factura

Cuando la operación es correcta, en la factura se debe aplicar:

Exención E5 – Entrega intracomunitaria

Esto implica que:

- No se repercute IVA.

- La factura debe reflejar claramente la leyenda E5.

- La operación queda correctamente justificada ante Hacienda.

Validación VIES y automatización

Cuando la validación VIES está activa:

- El sistema puede verificar automáticamente el NIF-IVA del cliente.

- Si la validación es correcta, se aplica la exención E5 de forma automática.

- La factura se genera con la leyenda correspondiente, sin intervención manual.

Esto reduce errores y aporta seguridad fiscal.

Qué ocurre si el cliente no está en VIES

Si el cliente:

- No tiene NIF-IVA válido, o

- No aparece en VIES,

no puede emitirse una factura intracomunitaria exenta. En ese caso, la operación debe tratarse como una venta nacional o con el régimen que corresponda.

En resumen

La factura no lleva IVA, pero sí leyenda legal.

La factura intracomunitaria requiere VIES activo.

Cliente y emisor deben estar dados de alta en VIES.

El cliente debe ser de un país UE distinto de España.

Se aplica la exención E5 – Entrega intracomunitaria.